登录新浪财经APP 搜索【信披】查看更多考评等级股票怎么配债

1. 监管牌照:合法的股票配资平台一般会在相关监管机构注册并获得牌照,比如中国证券监督管理委员会(CSRC)颁发的证券投资咨询业务资格证书等。可以通过查询相关机构的官方网站或是向当地监管机构咨询来确认平台的合法性。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

分析师 | 张维鑫 中信建投期货研究发展部

研究助理 | 杨陈渝虎 中信建投期货研究发展部

本报告完成时间 | 2024年9月2日

摘要

观点:震荡,预计11合约运行区间中枢在7.2-8万元/吨。

理由:

需求方面,“金九银十”愈发临近,电动车消费表现较好,且后续各个地方政府的置换更新补贴将陆续出炉,有强化消费者换购电动车意愿的作用,有助于加深旺季成色,故9月需求存一定支撑。

供给方面,国内产量不断下降,最新SMM周度产量已下滑至1.3万吨附近,较上周基本持平。考虑到当前价格对供给的制约效应,推测9月产量有概率维持较低水平,供需关系或继续边际改善。

综合来看,虽然近期盘面反弹势头良好,但仍不宜对后市过度乐观。基本逻辑在于,市场重归供需平衡的驱动是较低的锂价,中长期供给过剩的背景下,价格一旦超预期反弹,将面临上游较大的卖套保压力,故反弹空间有限,9月震荡运行概率较大。

操作策略:逢高适当加码空单,考虑卖出虚值看跌期权和虚值看涨期权组合策略。

风险提示:需求超预期;新能源政策变化;趋势资金入场加剧波动。

一

行情回顾

8月锂盐整体表现下跌。2024年8月29日国产电池级碳酸锂价格为74250元/吨,较月初跌幅达到9.12%;国产电池级氢氧化锂价格从月初77850元/吨的价格下跌至72000元/吨。本月在旺季逐渐临近和行业下行阶段对供给端的影响下,供需边际确有改善,期货价格在8月下旬迎来反弹。需求方面,正极材料产量增长,国内新能源汽车表现较强,海外市场表现一般;供给方面,周度产量保持下降,叠加需求改善,前三周累库幅度逐渐变小,最新的数据已表现为去库,但广期所仓单维持高位,供给总量仍然是宽松的。

二

市场新闻

2.1 商务部等7部门:第二轮汽车以旧换新的政策细则正式出台

8月15日,第二轮汽车以旧换新的政策细则正式出台,相比4月份发布的首轮实施细则,补贴标准大幅提高,在汽车报废更新方面,补贴标准由原来的购买新能源乘用车补贴1万元、购买燃油乘用车补贴7000元,分别提高到2万元和1.5万元。

2.2 欧盟:对中国的电动汽车加征关税落地

8月20日,欧盟委员会对中国电动汽车反补贴调查进行终裁信息披露,对拟议税率进行小幅调整。比亚迪、吉利、上汽的反补贴税率分别从17.4%、19.9%和37.6%,小幅下调至17%、19.3%和36.3%,值得一提的是,特斯拉从中国出口欧盟的汽车为最低的9.0%,大幅低于7月4日公布的20.8%。

2.3 特朗普:若当选,或考虑取消7500美元电动车补贴

8月21日,据报道,特朗普在接受该媒体采访时表示,如若他当选,将考虑取消购买电动汽车最高7500美元的联邦税收抵免,并愿意考虑为特斯拉CEO马斯克提供美国内阁或顾问职位。

2.4 乘联会:8月狭义乘用车零售预计184万辆

8月22日,乘联会预计8月狭义乘用车零售市场约为184.0万辆左右,同比去年-4.4%,环比上月7.0%,新能源零售预计98.0万辆左右,同比增长36.6%,环比11.6%,渗透率预计提升至53.2%。

2.5 紫金矿业:公司难以完成2024年当量碳酸锂产量指引

8月26日,紫金矿业相关负责人在业绩说明会上表示,在当前碳酸锂价格水平下,公司难以完成2024年年初制定的碳酸锂当量产量指引。公司在2023年年报中披露,计划2024年生产当量碳酸锂2.5万吨。后续公司或将下修2024年的碳酸锂产量指引,与2024年上半年相比,下半年难有产量增量。

2.6 雅宝:锂矿最新中标价格偏高

8月28日,最新雅宝锂矿竞标结束,5.4%锂精矿中标价格6300元/吨,高于市场价,折算锂盐成本偏高。

2.7 赣锋锂业:上半年亏损7.6亿

8月28日,赣锋锂业披露2024年半年报,公司上半年实现营业收入95.89亿元,同比下降47.16%;净利润亏损7.6亿元,同比下降113%,2023年同期净利润为58.5亿元。

三

产业数据

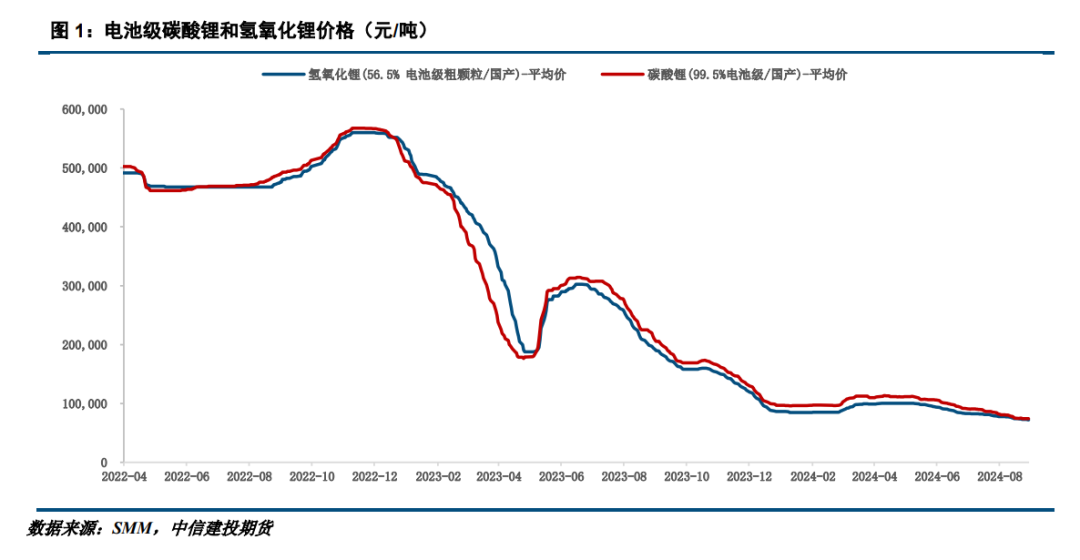

3.1 锂盐价格

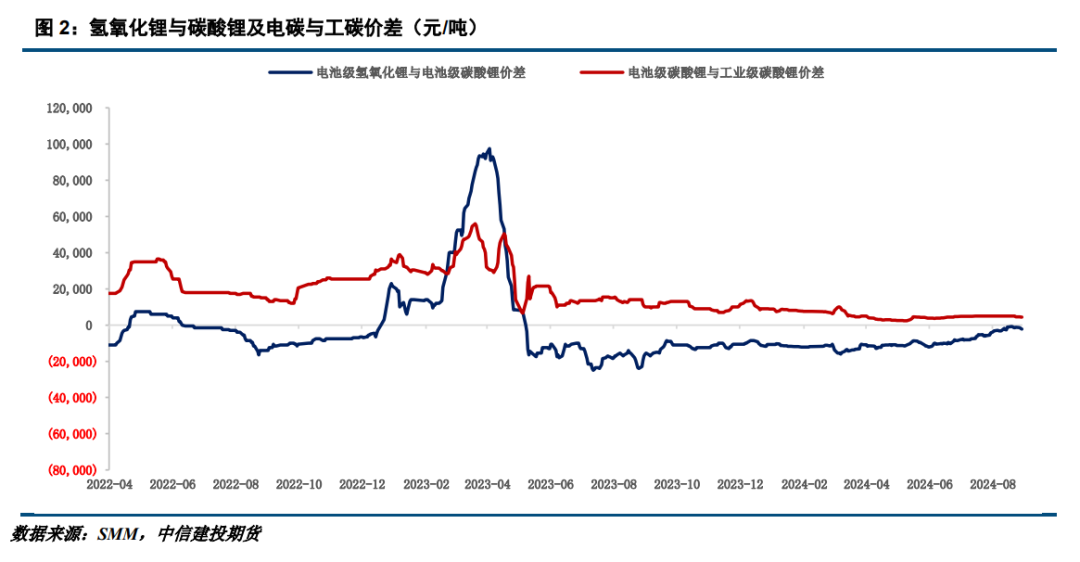

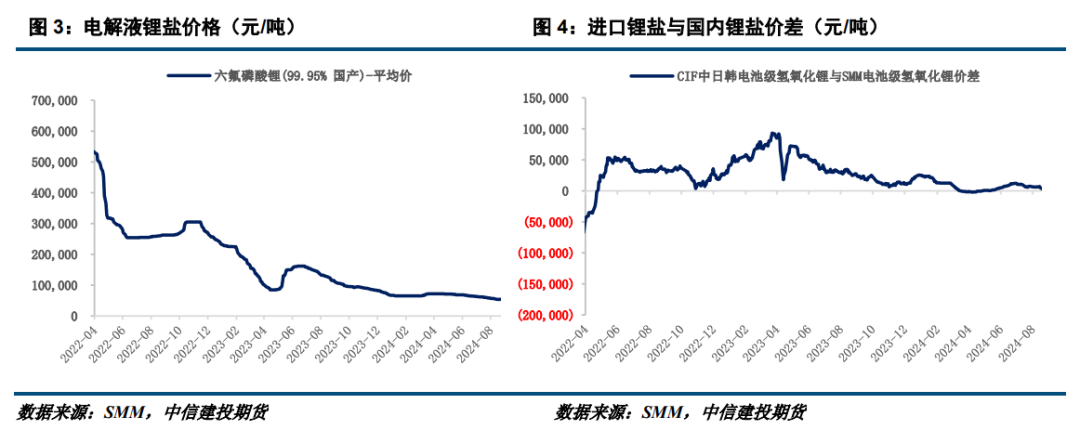

锂盐价格下降。根据SMM数据,8月29日电池级碳酸锂价格为7.43万元/吨,较上月同期下降11.87%,相较于上周持平;电池级氢氧化锂价格为7.20万元/吨,较上月同期环比下行8.57%,相较于上周下降1.91%;电池级氢氧化锂与电池级碳酸锂之间价差为由-5500元缩窄至-2250元;电池级碳酸锂与工业级碳酸锂价差由4950元缩窄至4475元;六氟磷酸锂价格环比下降7.55%至5.39万元/吨;进口锂盐与国内锂盐价差从上月7156元/吨缩窄至3577元/吨。

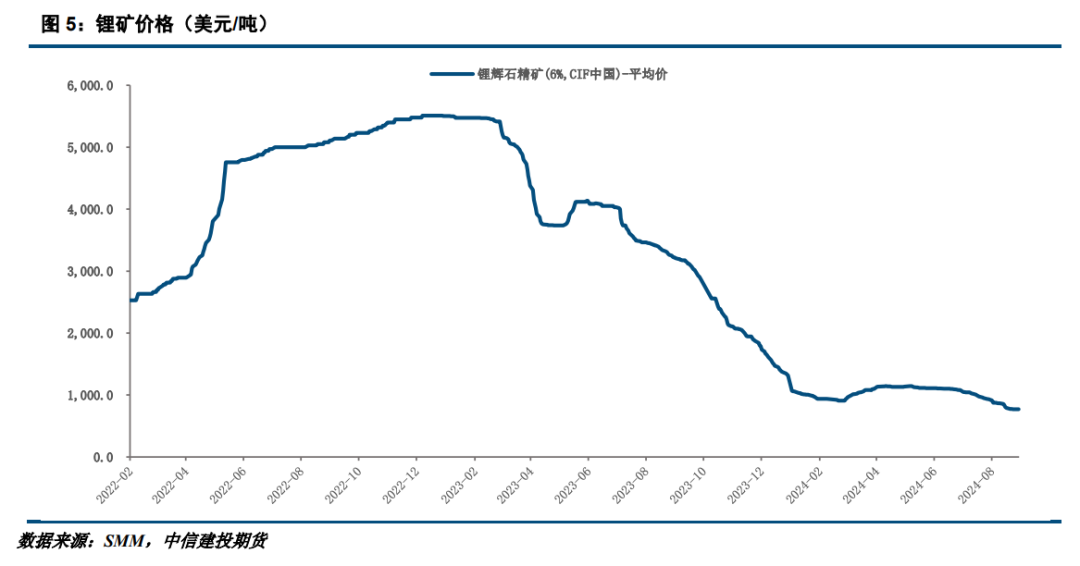

3.2 锂矿价格

锂矿价格下跌,挺价支撑逐渐塌陷。根据SMM数据,2024年8月29日锂辉石精矿(6%,CIF中国)价格环比下降17.38%至770美元/吨,锂云母(Li2O:1.5%-2.0%)价格环比下降30.63%至855元/吨。本月锂矿价格下挫,表现出加速下跌趋势,之前的挺价支持淡去。另外,近期最新的雅宝锂矿竞标结束,5.4%锂精矿中标价格6300元/吨,高于市场价,折算锂盐成本偏高。

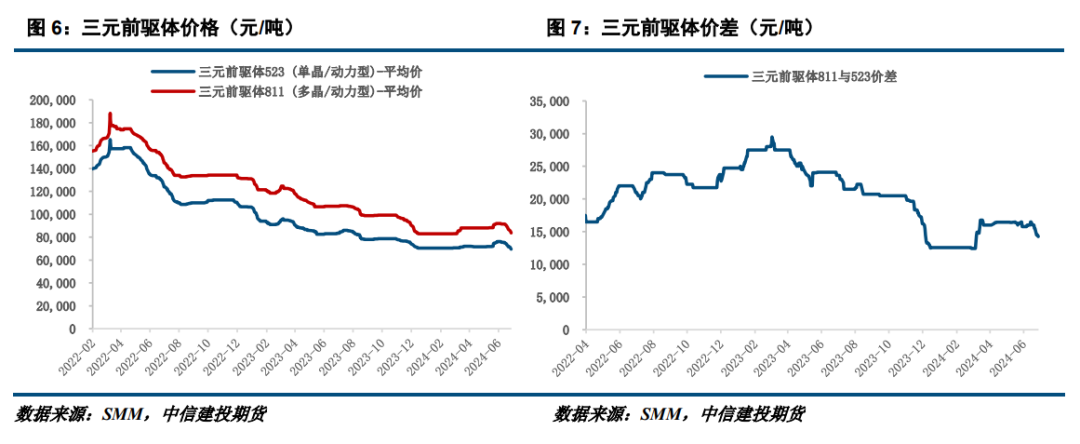

3.3 前驱体及正极材料价格

三元前驱体及正极材料价格小幅下行。根据SMM数据,前驱体方面,8月29日三元前驱体523价格为6.58万元/吨,环比下降1.13%;三元前驱体811价格为8.28万元/吨,环比下降0.91%。从价差来看,价差从上月的1.55万元/吨扩大至1.70万元/吨。正极材料方面,8月29日三元材料523价格为12.10万元/吨,环比下降3.77%;三元材料811价格为 14.98万元/吨,环比下降3.17%。

3.4 锂盐进出口

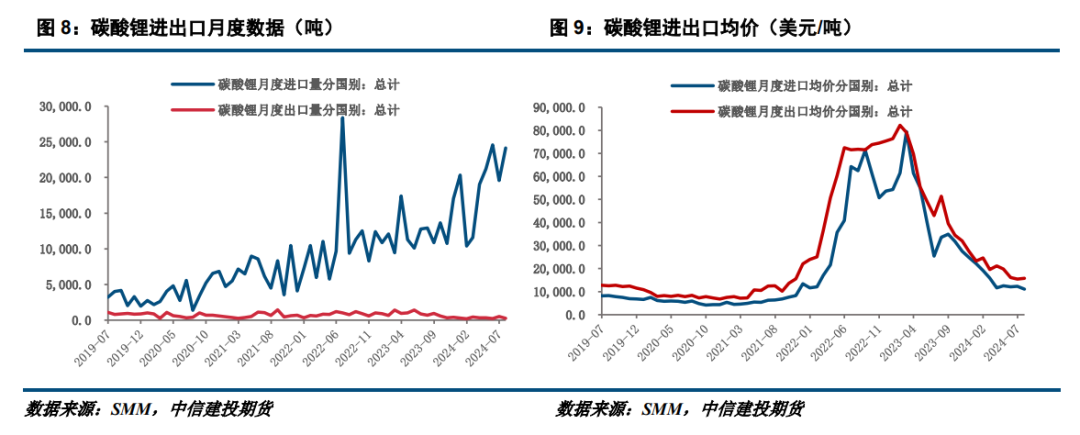

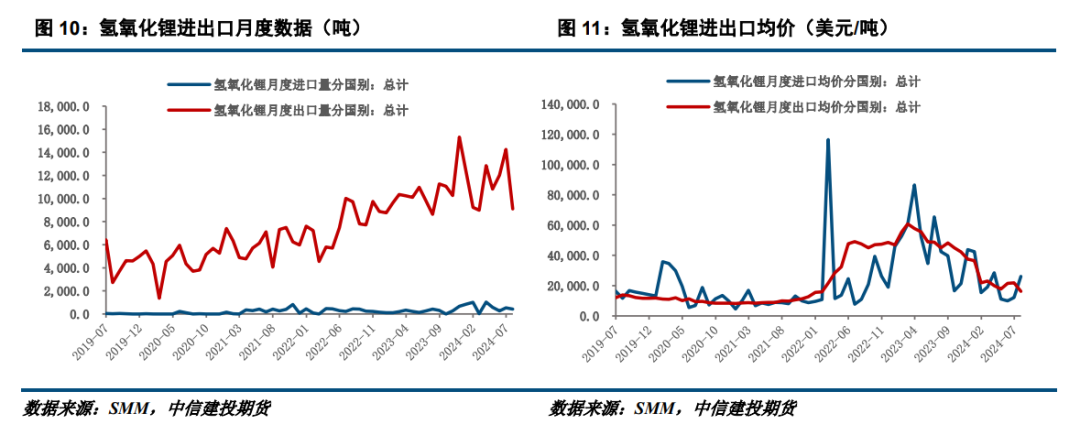

进口量方面,7月碳酸锂增长,氢氧化锂下降。根据海关数据统计,7月我国碳酸锂进口量24152吨,环比增长23.33%,同比增长86.78%;氢氧化锂进口量429吨,环比下降18.30%,同比下降0.73%。

出口量方面,7月碳酸锂下降,氢氧化锂下降。根据海关数据统计,7月我国碳酸锂出口量267吨,环比下降46.73%,同比减少62.27%;氢氧化锂出口量9096吨,环比下降36.16%,同比增长5.30%。

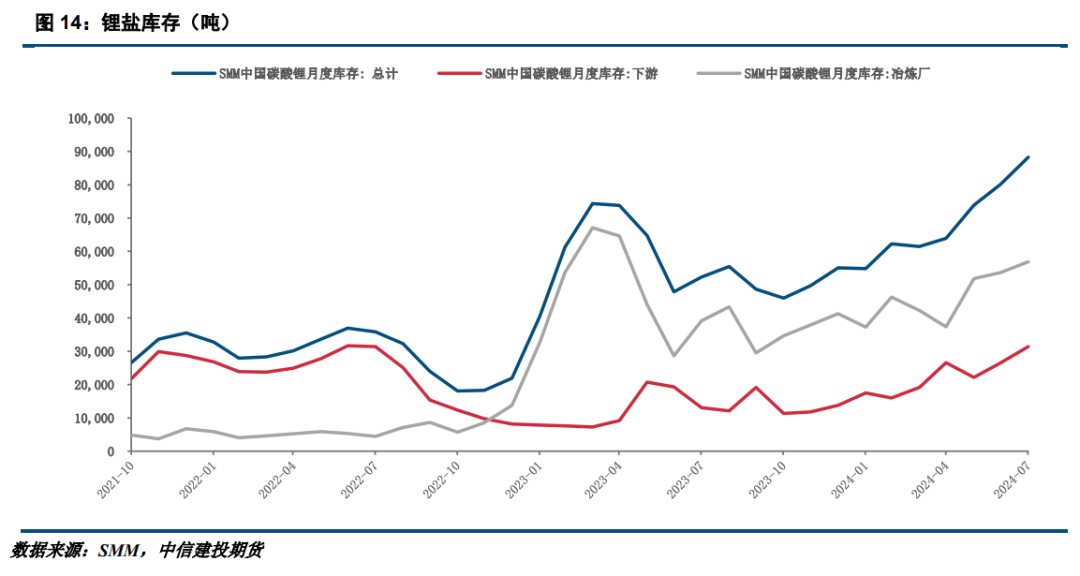

3.5 国内锂盐产量及库存

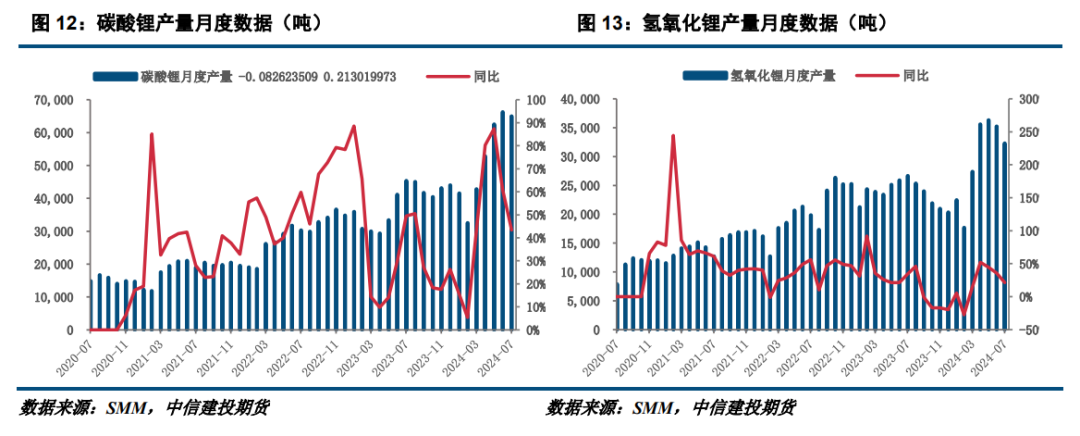

7月锂盐产量下滑,库存继续增长。根据SMM数据,生产方面,碳酸锂7月产量64960吨,环比下降1.93%,同比增长43.36%;氢氧化锂7月产量32310吨,环比下降8.26%,同比增长21.30%;库存方面,碳酸锂7月库存88270吨,环比增长10.17%,同比增长68.91%,下游库存31384吨,环比增长18.60%,同比增长139.79%,冶炼厂库存56886吨,环比增长6.01%,同比增长45.22%。

3.6 电池及废旧电池价格

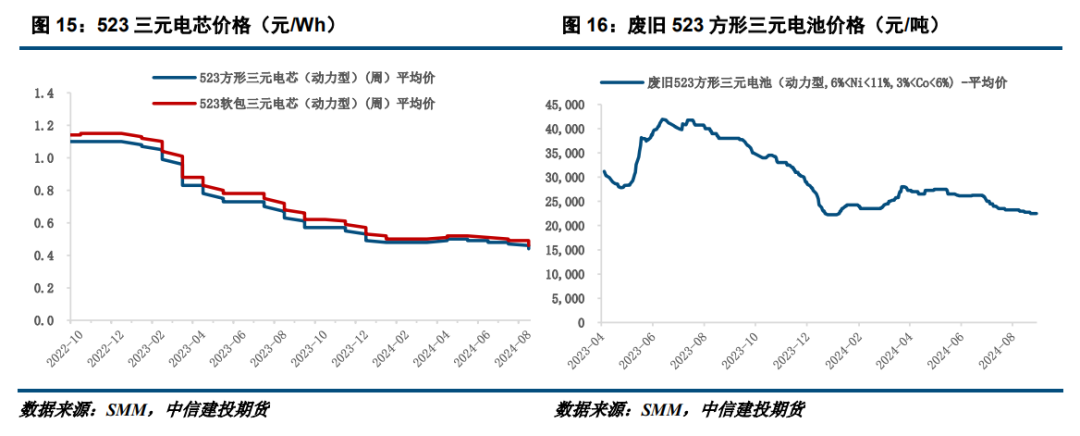

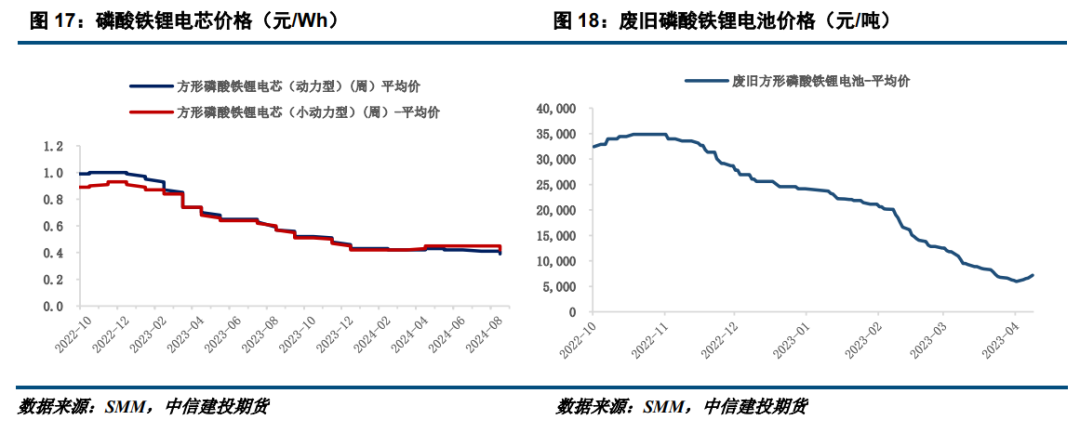

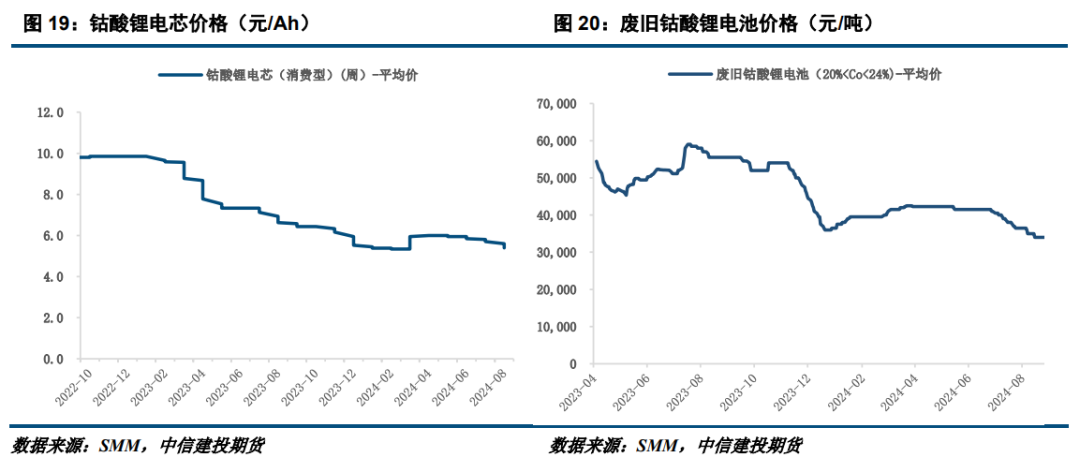

电池价格、废电池价格均有下跌。根据SMM数据,2024年8月29日动力型方形三元电芯、动力型软包三元电芯、动力型方形磷酸铁锂电芯、小动力型方形磷酸铁锂、钴酸锂电芯价格分别为0.44、0.46、0.39、0.42元/Wh、5.4元/Ah,较上月同期下跌;废旧电池方面,废旧523方形三元电池价格为22500元/Wh,废旧钴酸锂电池价格为34000元/Wh。

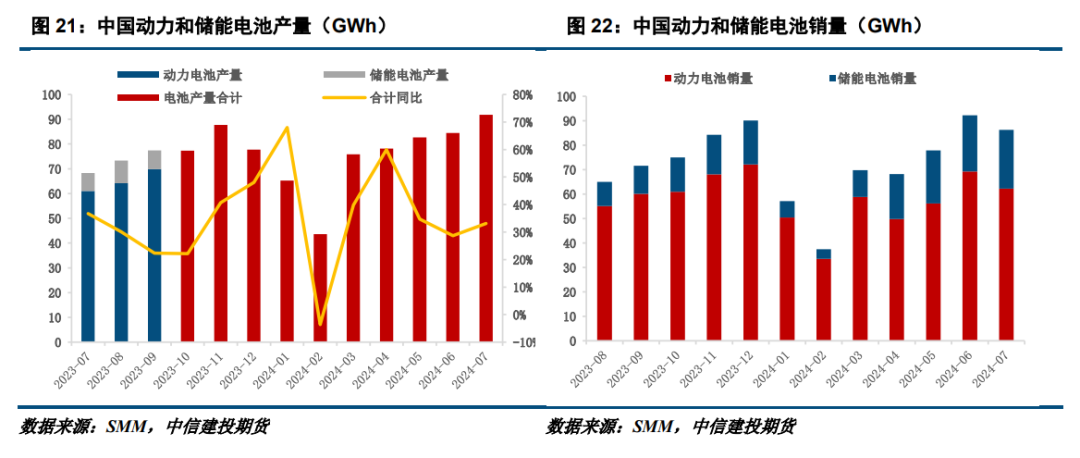

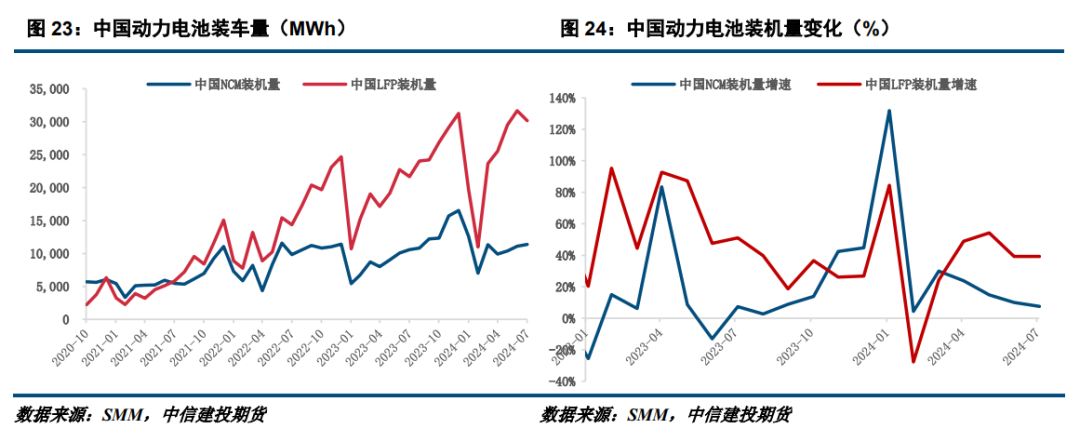

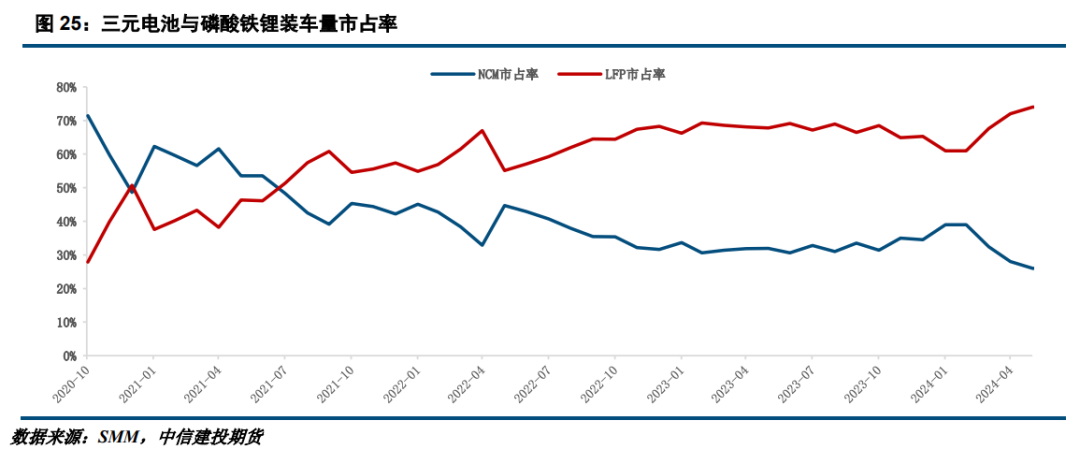

3.7 电池产销及装机情况

7月电池产销表现分化,LFP、三元装机量变化不一。根据电池产业联盟统计,产量方面,7月中国动力、储能电池产量合计为91.8GWh,环比增长8.64%,同比增长33.1%;销量方面,7月中国动力、储能电池销量合计为小幅下降至86.3 GWh,其中动力电池销量62.2 GWh,环比下降10.25%,储能电池销量24.1 GWh,环比增长5.24%。电池装机量方面,NCM装机量增长至11.4 GWh, LFP装机量下滑至30.2 GWh。电池占有率方面,NCM占比27%,LFP占比73%。

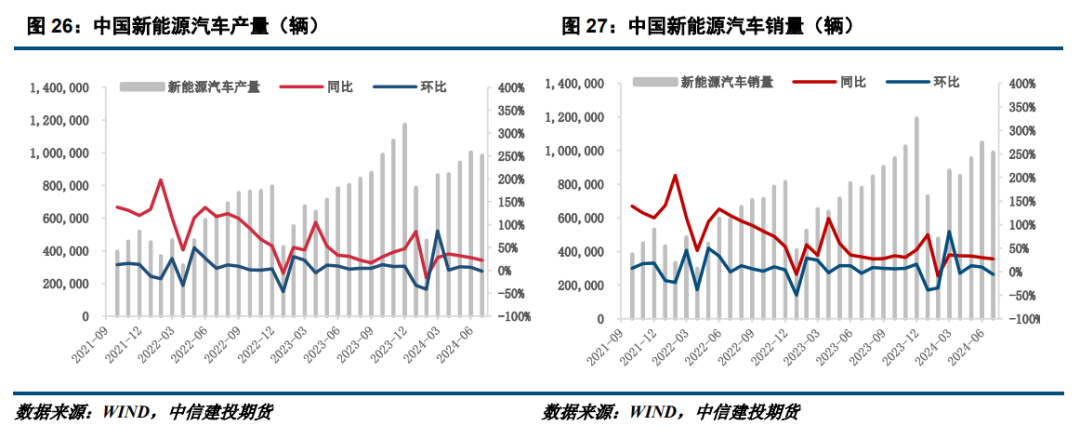

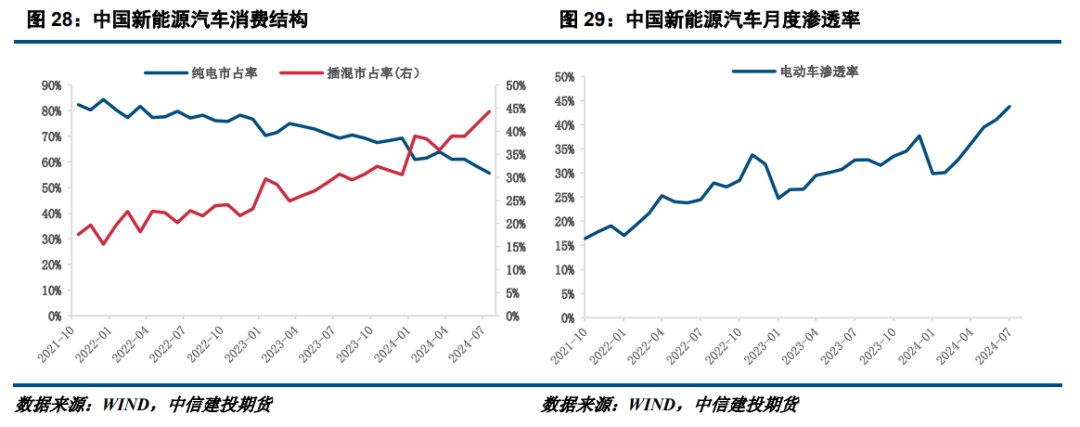

3.8 新能源汽车产销情况

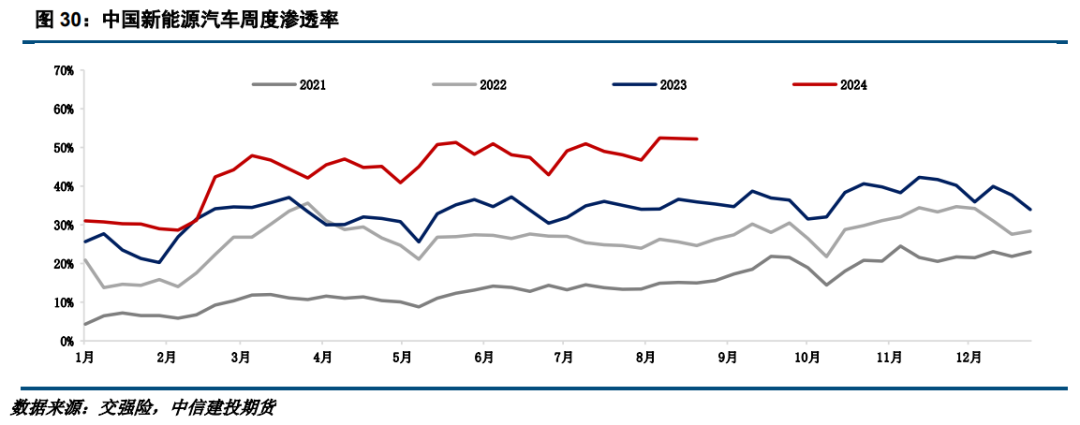

7月电动车产销表现尚可。根据Wind,国内新能源汽车7月产量98.4万辆,环比小幅下滑,同比上行22.28%,销量99.1万辆,环比小幅下滑,同比上行26.96%。市场结构方面,7月纯电汽车市场占有率56%,插混汽车市场占有率44%;渗透率方面,国内新能源汽车渗透率环比增长,7月渗透率为43.79%,较6月环比增长2.7 pcts。另外,8月1-3周国内新能源乘用车上险量渗透率达到52.45%、52.30%、52.16%,表现较好。

四

总结与展望

总结来看,8月碳酸锂下跌后反弹。一是,随着价格持续下跌,生产下降,供给出现减量,而需求端则在产销旺季背景下增长,库存增长速度放缓,迎来拐点,最新的SMM周度库存已表现为去库。二是,碳酸锂利空明牌在长期下跌中或已被充分定价,而近期利好偏多,市场情绪提振,例如新项目投产延后、澳矿指引下调矿山产量预期、8 月新能源乘用车零售高增长等,故短期内多空力量对比出现变化。

展望未来,8月接近尾声,“金九银十”愈发临近,且后续地方政府的置换更新补贴将陆续出炉,有强化消费者换购电动车意愿的作用,有助于加深旺季成色,9月需求存一定支撑。而供给方面,国内产量不断下降,最新SMM周度产量已下滑至1.35万吨附近,推测9月产量有概率维持低位,供需关系或继续边际改善。综合来看,近期盘面回调势头良好,但仍不宜对后市过度乐观。基本逻辑还是在于,市场重归供需平衡的驱动是较低的碳酸锂价格,价格反弹将面临上游企业的套保抛压。旺季对价格的驱动更多是节奏上的差异,在未看到供需关系预期的重大转折点前,都不宜对价格过度乐观。

分析师:张维鑫

期货交易咨询从业信息:Z0015332

邮箱:zhangweixin@csc.com.cn

研究助理:杨陈渝虎

邮箱:yangchenyuhu@csc.com.cn

期货从业信息:F03135237

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票怎么配债